Sicurezza delle cure? Certo, ma non solo! La sicurezza deve essere riservata anche ai medici che esercitano ogni giorno la professione, garantendo la loro prestazione sulla base della loro conoscenza, della loro esperienza e della lungimiranza che li contraddistingue. È per questo che tutelarsi diventa necessario, per non incorrere in ostacoli professionali che potrebbero comprometterne la carriera.

Tutto questo si può indicare con la “responsabilità professionale” che il medico si assume durante l’esercizio del proprio lavoro. Si tratta di un concetto ben delineato dalla Legge Gelli-Bianco, la L. n. 24/2017 che agli articoli 4 e 5 stabilisce obblighi precisi per la struttura sanitaria o per il professionista, compreso l’obbligo per i medici di attenersi alle linee guida elaborate da enti, istituzioni pubbliche, enti privati, società scientifiche, associazioni tecnico-scientifiche che si occupano di professioni sanitarie. L’obiettivo è rendere più che mai oggettivo l’operato di un medico o altro esercente una professione sanitaria, individuando comportamenti standard che possano facilitare l’eventuale individuazione di colpe.

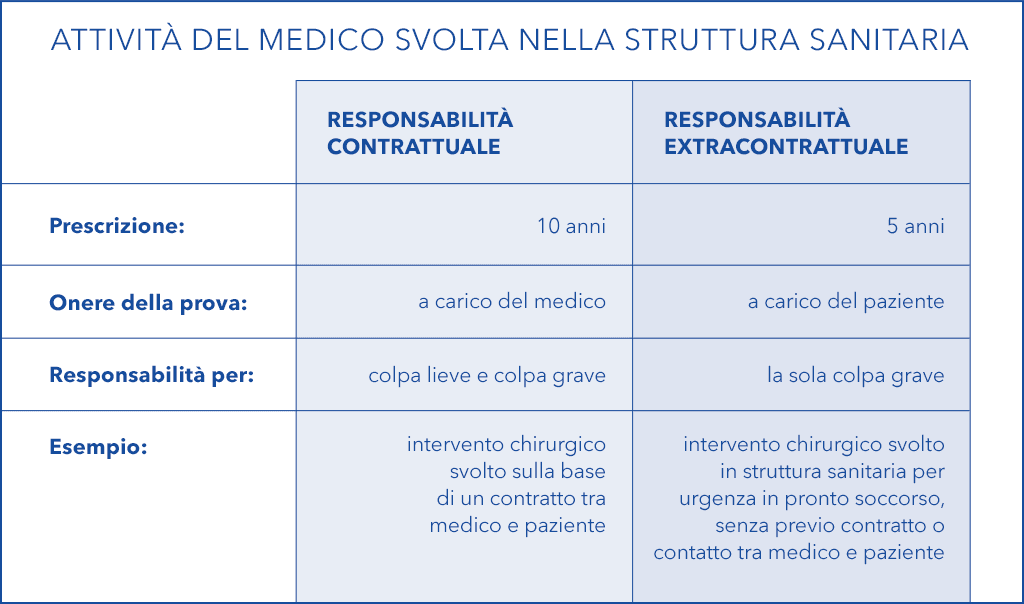

A titolo esemplificativo, mostriamo uno schema a riguardo per spiegare quando il medico che lavora in struttura risponde e di che tipo di responsabilità ha.

A tutela del professionista, anche del libero professionista sanitario, Consulcesi Club mette a disposizione Pronto Assicuratore per avere le migliori consulenze e soluzioni assicurative e di valutazione sulle polizze – in essere o che si vogliono modificare o attivare – non soltanto per la vita professionale, ma anche per la sfera familiare e privata. Oggi, con la legge Gelli, il medico è responsabile solo per colpa grave se presta la sua attività in una struttura sanitaria (art. 9 legge 24/2017). Ciò a prescindere dal suo inquadramento (dipendente/libero professionista) e dalla natura giuridica della struttura (pubblica/privata). Il presupposto per la limitazione alla “colpa grave” è il tipo di rapporto tra medico e paziente che dovrà essere extra-contrattuale. I risarcimenti derivanti da colpa lieve saranno a totale carico delle strutture sanitarie senza possibilità di rivalsa.

Cosa comporta il contratto di polizza assicurativa in sanità?

La sottoscrizione di un contratto di RC professionale da parte di medici e operatori sanitari permette di tutelarsi da tutti i risarcimenti che possono essere richiesti a seguito di possibili errori commessi durante lo svolgimento della professione. Nell’ambito dell’assicurazione professionale medica esistono due tipi di polizze: una copertura per liberi professionisti e un’altra dedicata solo ai dipendenti pubblici. La formula dedicata alla professione libera è la più completa e permette la tutela nello svolgimento di qualsiasi attività come sostituzioni e guardia medica, ma anche l’esercizio della professione in medicina generale o scuola di specializzazione e in tutte le attività svolte a titolo gratuito come volontario.Che cos’è il massimale assicurativo?

Il massimale è la somma che massima per cui l’assicurazione tutela, cioè la somma che l’assicurazione mette a disposizione per pagare eventuali danni causati ai pazienti nell’esercizio dell’attività sanitaria. Scegliendo il valore più alto possibile si avrà maggiore copertura assicurativa. Questa è l’opzione più gettonata e più consigliata se si è neo-abilitati o se si vuole esercitare nel modo più sereno possibile. Un massimale molto alto non corrisponde però necessariamente ad un prezzo maggiore da versare all’assicurazione periodicamente, spesso vengono offerte delle garanzie. Per il particolare tipo di attività che garantiscono, le assicurazioni professionali dedicate ai sanitari seguono regole specifiche. Ad esempio, includono la clausola del “claims made” ovvero valgono da quando sono state stipulate e quindi da quando si inizia a pagare fino a quando si smette. Ma si può aggirare l’ostacolo acquistando una retroattività consona al caso specifico, se ci sia avvicina alla pensione può essere addirittura acquistata postuma. Un’altra garanzia ulteriore che può essere inclusa è quella della clausola “deeming clause”, cioè un’evoluzione del principio classico del claims made che consente di denunciare all’Assicuratore nel periodo di assicurazione non solo i sinistri (intesi come richiesta di risarcimento), ma anche i fatti e le circostanze note, per tali intendendosi tutti quegli atti o quei fatti che presumibilmente possano dare origine ad una richiesta di risarcimento. Pertanto, qualora dalla circostanza nota possa derivare un sinistro anche dopo anni, il sinistro verrà gestito sulla polizza in essere quando fu trasmessa la prima denuncia. È fortemente consigliato leggere bene le clausole contrattuali una volta redatta la polizza assicurativa, proprio per non incorrere in cavilli-trappola ideati dall’assicurazione per limitare l’esposizione al rischio, mettendo a repentaglio il patrimonio del professionista sanitario. Spesso accade che il massimale che viene messo a disposizione non è singolo per ogni aderente, ma condiviso con tutti gli aderenti. Questo comporta un rischio altissimo: se uno o più colleghi esauriscano il massimale con un sinistro molto grave, allora gli altri rimarranno scoperti da tutela assicurativa per tutto l’anno. Leggi anche Tutela legale e quarto del massimale: cosa sapere La franchigia è un importo fisso che, in caso di risarcimento danni, rimane sempre a carico del cliente; lo scoperto, invece, è la stessa identica cosa ma in misura percentuale. Per un danno quantificato in 1.000.000 di euro, che succederebbe se l’assicurazione chiedesse indietro il 10% ovvero 100.000?! Tra tutte le clausole, attenzione anche alla responsabilità solidale. Nel mondo della medicina complessa, lavorare in equipe è ormai la via preferita e la più efficiente. Per chi lavora in una struttura, la responsabilità in caso di danno non è mai di una singola persona, ma è distribuita tra il medico, l’infermiera, la struttura e altri soggetti. In altri casi, invece, ci può essere una responsabilità indiretta per il semplice fatto di trovarsi al momento sbagliato nel posto sbagliato. Ad esempio, se l’infermiera fa un danno può risponderne anche il medico di turno. Questa responsabilità è quella che viene indicata con l’aggettivo “solidale” e la stragrande maggioranza delle assicurazioni non la copre. È essenziale che la copertura si estenda anche a questo tipo di responsabilità.Gli inquadramenti per cui viene richiesta solitamente copertura dai medici

Spesso, i medici chiedono inquadramenti specifici da tutelare. Riportiamo i più frequenti:- Libero professionista nel proprio studio privato con rapporto contrattuale col paziente.

- Libero professionista nella Struttura Sanitaria (pubblica o privata) con rapporto contrattuale con il paziente. In tal caso occorre stipulare polizza con copertura per colpa lieve e grave

- Libero professionista nella Struttura Sanitaria (pubblica o privata) con rapporto extra-contrattuale col paziente. In tal caso è sufficiente una polizza per la sola colpa grave

- Convenzionato col SSN in qualità di medico di base, pediatra di libera scelta, di continuità assistenziale (ex guardia medica), specialista ambulatoriale

- Dipendente del SSN con intramoenia

- Medico Dipendente del SSN con extramoenia

- Medico Dipendente di struttura sanitaria privata