Di Marco Ginanneschi, commercialista-revisore legale e fondatore di Sercam Advisory

Si definisce “elettronica” la fattura che è stata emessa e ricevuta in formato elettronico (art. 21 co. 1 del DPR 633/72). Occorre, tuttavia, tenere presente che, rispetto ai requisiti previsti dalla disciplina generale, la fattura valida per le operazioni effettuate:

- nei confronti della Pubblica Amministrazione(DM 3.4.2013 n. 55);

- in ambito B2B(business to business) e B2C (business to consumer) ai sensi dell’ 1 co. 3 del DLgs. 127/2015, si intende “elettronica” solo in presenza di specifici requisiti (formato, modalità di trasmissione, ecc.). Per la trattazione delle relative discipline si rinvia, pertanto, alle voci sopra evidenziate.

Distinzione tra fattura elettronica e fattura cartacea

L’elemento determinante per distinguere la fattura elettronica da quella cartacea è la circostanza che essa risulta in formato elettronico all’atto della sua trasmissione o messa a disposizione da parte dell’emittente e all’atto della ricezione da parte del destinatario (circ. 18/E/2014). Si considerano elettroniche, dunque, ai sensi dell’art. 21 del DPR 633/72, le fatture generate in forma cartacea e successivamente trasformate in documenti informatici per essere inviate e ricevute tramite canali telematici; non possono considerarsi elettroniche, invece, le fatture create in formato elettronico e poi inviate e ricevute in forma cartacea.

Accettazione del destinatario

In linea generale, il ricorso alla fattura elettronica è subordinato all’accettazione da parte del destinatario (art. 21 co. 1 del DPR 633/72). A tal fine, è sufficiente che il destinatario accetti il mezzo di trasmissione utilizzato dal soggetto emittente, senza che sia necessario un accordo preventivo.

Pertanto, al di fuori delle ipotesi in cui la fatturazione elettronica costituisce un obbligo, se all’atto della ricezione il destinatario rifiuta il formato elettronico, adottando un comportamento concludente che consiste nella stampa della fattura, quest’ultima può essere gestita dal destinatario come fattura cartacea, fermo restando che l’emittente deve continuare a gestirla come fattura elettronica (circ. 18/E/2014).

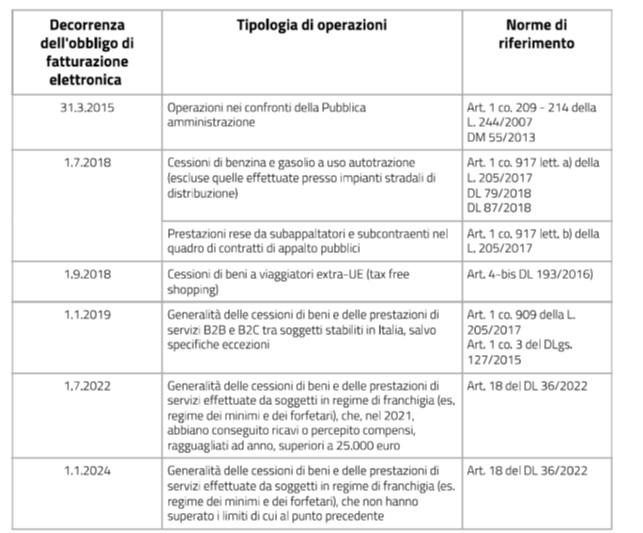

Obbligo di fatturazione elettronica

In deroga alle disposizioni di cui all’art. 21 del DPR 633/72, secondo cui l’emissione della fattura in formato elettronico rappresenta una facoltà:

- l’art. 1 co. 209 – 214 L. 244/2007 ha stabilito che le fatture nei rapporti con la Pubblica amministrazione devono essere emesse esclusivamente in forma elettronica;

- l’art. 1 co. 3 del DLgs. 127/2015 ha previsto che, dall’1.1.2019, le cessioni di beni e le prestazioni di servizi effettuate tra soggetti residenti o stabiliti in Italia, ove soggette all’obbligo di fatturazione, siano documentate mediante fattura elettronica, nel rispetto delle regole tecniche di cui al provv. Agenzia delle Entrate 89757/2018 e, attualmente, al provv. Agenzia delle Entrate 433608/2022 (in particolare, occorre che la fattura sia emessa in formato XML e trasmessa al Sistema di Interscambio). L’obbligo si applica sia per le operazioni effettuate verso soggetti passivi IVA (B2B), sia per le operazioni effettuate verso privati (B2C). Sono previste, tuttavia, alcune eccezioni (si veda la voce “B2B”).

- l’art. 18 del DL 36/2022 ha disposto che a decorrere dall’1.7.2022 siano tenuti all’emissione della e-fattura via SdI anche i soggetti in regime di franchigia (es. regime dei minimi e dei forfetari), che nel 2021 abbiano conseguito ricavi o percepito compensi, ragguagliati ad anno, superiori a 25.000 euro. A decorrere dall’1.1.2024 l’obbligo sarà esteso anche ai soggetti che non hanno superato tale soglia.

Per gli anni dal 2019 al 2023 è vietata l’emissione della fattura elettronica via SdI ai soggetti tenuti all’invio dei dati al Sistema TS (con riferimento alle fatture i cui dati sono da inviare a detto Sistema) e ai soggetti che, pur non essendo tenuti all’invio dei dati al Sistema TS, documentano prestazioni sanitarie effettuate nei confronti di persone fisiche.

Requisiti della fattura elettronica

Formato della fattura

L’art. 21 co. 1 del DPR 633/72 definisce “elettronica” la fattura che è stata emessa e ricevuta “in qualunque formato elettronico”, non imponendo, dunque, il rispetto di un formato specifico. Tuttavia, le fatture elettroniche nei confronti della Pubblica Amministrazione (DM 3.4.2013 n. 55), nonché quelle emesse in ambito B2B e B2C in attuazione dell’obbligo di cui all’art. 1 co. 3 del DLgs. 127/2015, richiedono il formato XML.

Autenticità e integrità della fattura

L’emissione o ricezione di una fattura elettronica implica che per l’intero arco di tempo compreso fra l’emissione/ricezione della fattura e il termine fissato per la sua conservazione sia garantito il rispetto dei seguenti requisiti di cui all’art. 21 co. 3 quarto periodo del DPR 633/72:

- l’autenticità dell’origine, in modo che l’emittente e il destinatario del documento siano individuabili;

- l’integrità del contenuto, ossia la sua inalterabilità;

- la leggibilità del documento, su schermo o tramite stampa.

Per garantire l’autenticità e l’integrità del documento il soggetto emittente può ricorrere alla tecnologia ritenuta più idonea (sistemi di controllo di gestione che assicurino un collegamento affidabile tra la fattura e la cessione di beni o la prestazione di servizi ad essa riferibile, apposizione della firma elettronica qualificata o digitale dell’emittente, sistemi EDI – “Electronic Data Interchange” – di trasmissione elettronica dei dati, altre tecnologie idonee non specificate).

Le disposizioni in tema di autenticità dell’origine restano valide anche con riguardo alla fattura elettronica emessa in ambito B2B, indipendentemente dal fatto che il provv. n. 89757/2018 (sostituito dal provv. n. 433608/2022) abbia stabilito che il SdI possa accettare anche fatture elettroniche non firmate digitalmente (FAQ Agenzia delle Entrate 19.7.2019 n. 108).

Momento di emissione della fattura

La fattura elettronica si ha per emessa quando il soggetto passivo, o un suo delegato, la trasmette per via elettronica al cessionario o committente (mediante il Sistema di Interscambio o, ad esempio, mediante un sistema di trasmissione EDI, posta elettronica o posta elettronica certificata).

Nell’ipotesi in cui non sussista obbligo di emissione del documento in formato elettronico, la e-fattura può intendersi emessa anche quando sia messa a disposizione del cessionario o committente su un supporto informatico (ad esempio tramite accesso ad un sito internet o un server ove la stessa è reperibile, nonché tramite e-mail contenente un protocollo di comunicazione ed un link di collegamento che permetta di effettuare il download). In base alla norma, dunque, la data di emissione della fattura elettronica coincide con la data di trasmissione o messa a disposizione al destinatario.

Data di emissione per le fatture trasmesse al SdI

La fattura trasmessa mediante SdI ai sensi dell’art. 1 co. 3 del DLgs. 127/2015 si considera emessa solo qualora non sia stata scartata dal Sistema. Quest’ultimo ne attesta inequivocabilmente la data e l’orario di avvenuta trasmissione e quindi il momento di emissione (circ. 14/E/2019).

Conservazione delle fatture elettroniche

Le fatture elettroniche devono essere conservate in modalità elettronica (art. 39 co. 3 del DPR 633/72 e DLgs. 7.3.2005 n. 82). Qualora, nei casi in cui ciò sia ancora consentito, l’operatore non accetti di ricevere la fattura in formato elettronico, quest’ultima potrà essere conservata secondo le modalità tradizionali. Il processo di conservazione elettronica termina con l’apposizione di un riferimento temporale “opponibile a terzi” sul pacchetto di archiviazione (art. 3 co. 2 del DM 17.6.2014) e deve concludersi entro tre mesi dalla scadenza prevista per la presentazione della relativa dichiarazione dei redditi annuale.

Nell’ambito della piattaforma “Fatture e Corrispettivi” dell’Agenzia delle Entrate è disponibile un servizio gratuito per la conservazione delle fatture elettroniche emesse e ricevute tramite SdI, nel rispetto del DM 17.6.2014, previa sottoscrizione di un accordo di servizio da parte del soggetto passivo IVA. Gli accordi di servizio sottoscritti prima del 4.6.2021 scadono dopo tre anni dalla data di adesione, mentre per quelli stipulati a partire dal 4.6.2021 le e-fatture trasmesse e ricevute mediante SdI vengono conservate fino all’eventuale comunicazione del recesso del soggetto passivo o sino alla risoluzione. In ogni caso, la conservazione è garantita per un periodo di 15 anni.

Proroga fattura elettronica sanitaria per tutto il 2023

Il Decreto Milleproroghe, in sede di conversione in legge (L. 14/2023), ha prorogato il divieto di emettere fatture elettroniche a fronte di prestazioni sanitarie per i soggetti che sono tenuti all’invio dei dati al Sistema TS, per la compilazione delle dichiarazioni dei redditi. Il divieto era stato sancito dal DL 119/2018 che aveva stabilito che, per i periodi d’imposta 2019-2020-2021, non si dovesse emettere fattura elettronica per le prestazioni sanitarie. Poi il Decreto Fisco-Lavoro aveva ulteriormente prorogato il divieto per tutto il 2022. I dati fiscali, che vengono trasmessi al Sistema TS, restano a disposizione della Pubblica Amministrazione per l’applicazione delle imposte e, in forma aggregata, per il monitoraggio della spesa sanitaria pubblica e privata nel suo complesso.

Fattura elettronica e prestazioni sanitarie: il perché dell’esonero

Quando nel 2019 la fatturazione elettronica tra privati è diventata obbligatoria, sono state esonerate alcune categorie. Il motivo per cui le prestazioni sanitarie sono state esonerate dall’obbligo di emettere fattura elettronica risiede nel divieto del Garante della Privacy che ha rilevato forti criticità sull’invio dei dati riguardanti la salute dei cittadini.

La considerazione era che nelle fatture viene spesso indicata dettagliatamente la descrizione della prestazione, pertanto la trasmissione di questi dati viola la legge sul trattamento dei dati personali.

Prestazioni sanitarie: la comunicazione dei dati al STS

Quando un cittadino italiano paga una prestazione sanitaria, l’operatore sanitario che riceve il pagamento (farmacia, medico, eccetera) deve avviare il seguente processo:

- inviare i dati al Sistema Tessera Sanitaria entro determinate scadenze; queste sono state recentemente riviste dal MEF che in un suo recente decreto (27 dicembre 2022) ha stabilito quanto segue:

- per le spese sanitarie sostenute nel primo semestre 2023 (gennaio-giugno), la data di scadenza di invio dati è il 30 settembre 2023;

- per le spese sanitarie sostenute nel secondo semestre 2023 (luglio-dicembre), la data di scadenza di invio dati è il 31 gennaio 2024;

- per le spese sanitarie sostenute dal 1° gennaio 2024, i dati devono essere trasmessi mensilmente entro la fine del mese successivo a quello in cui le spese sono state sostenute.

- il Sistema TS invia poi questi dati all’Agenzia delle Entrate, per ogni soggetto e in base alla tipologia di spesa (farmaci, prestazioni mediche, eccetera);

- questi dati che l’Agenzia riceve vengono poi messi a disposizione di ogni cittadino nella precisa sezione della dichiarazione dei redditi precompilata, dove verrà calcolato l’importo totale delle spese sanitario che il cittadino ha effettuato nell’anno e che sono valide ai fini della detrazione IRPEF.